2016-17 की आर्थिक समीक्षा, जो केंद्रीय बजट से एक दिन पहले संसद में पेश की गई थी, ने सार्वभौमिक मूलभूत आय या यूनिवर्सल बेसिक इनकम (यूबीआई) का विचार सामने रखा। उसमें इस विचार में स्वदेशी रंग भी डाला गया। ‘यूनिवर्सल बेसिक इनकमः अ कन्वर्सेशन विद एंड विदइन द महात्मा’ शीर्षक वाला एक पूरा अध्याय इस विषय पर दिया गया था। इसमें राष्ट्रपिता का जिक्र किया गया था और याद दिलाया गया था कि निर्धनतम लोगों के हितों की रक्षा करना राज्य की जिम्मेदारी है।

यूबीआई को “सामाजिक क्रांति” और “रचनात्मक अर्थव्यवस्था” से जुड़ी सोच में “आमूलचूल एवं अकाट्य” परिवर्तन बताते हुए आर्थिक समीक्षा ने गरीबी घटाने की जरूरत पर जोर दिया तथा सामाजिक क्षेत्र में सब्सिडी की विभिन्न योजनाओं के विकल्प में रूप में इसे आरंभ करने की वकालत की। इसमें कहा गया कि “किसी भी अन्य अधिकार के समान यूबीआई “किसी भी शर्त से रहित एवं सार्वभौमिक” है और विभिन्न कारणों से यूबीआई के बारे में सोचने का समय आ गया है।” इसमें यह भी कहा गया कि “यूबीआई ऐसा शक्तिशाली विचार है, जिसके क्रियान्वयन का समय चाहे नहीं आया हो, लेकिन गंभीर चर्चा करने का उपयुक्त समय तो आ ही गया है।” आर्थिक समीक्षा में कहा गया है कि यूबीआई को अमली जामा पहनाने से पहले उस पर गंभीर चर्चा करने एवं खर्च, लाभ तथा चुनौतियों का सूक्ष्म विश्लेषण करने की आवश्यकता है। इसमें कहा गया है कि इससे जुड़ी लागत को देखते हुए यूबीआई को सफल कल्याणकारी योजनाओं के विकल्प के रूप में नहीं बल्कि उनको एकीकृत करने वाले कारक के रूप में देखा जाना चाहिए।

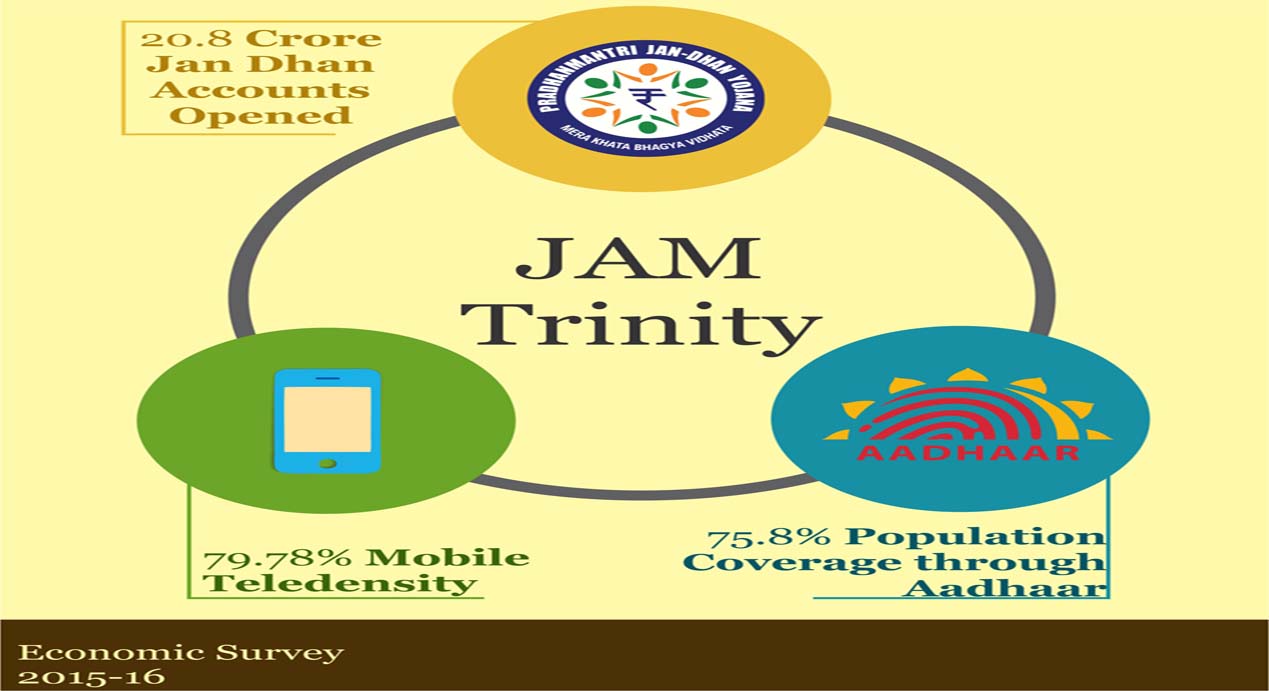

आजादी के बाद से गरीबी के स्तरों को 70 प्रतिशत से घटाकर 2011-12 में 22 प्रतिशत तक लाने में शानदार प्रगति की गई है। लेकिन सामाजिक सुरक्षा की योजनाएं बरबादी एवं भ्रष्टाचार के कारण आम तौर पर सुस्त ही रहीं, जिससे गरीबों का प्रायः वांछित लाभार्थियों की सूची से बाहर रहना सुनिश्चित हो गया। समीक्षा के अनुसार “क्रियान्वयन की चुनौतियां” यूबीआई को यथार्थ बनाने की राह में आरंभिक बाधा हैं। किंतु उसमें कहा गया है कि “तेजी से बढ़ते ‘जैम’ - जन धन खाते, आधार और मोबाइल - के कारण उत्पन्न हो रहे वास्तविक अवसरों से यथास्थिति में सुधार आने की संभावनाएं भी हैं।”

यह बात तो सही है कि यूबीआई के सफल होने के लिए पहली शर्त यह है कि प्रत्यक्ष लाभ अंतरण (डीबीटी) के लिए वित्तीय समावेश सुनिश्चित हो। जन धन खाते सुनिश्चित कर सकते हैं कि यूबीआई में किसी तरह की बरबादी नहीं हो क्योंकि धन स्वचालित प्रणाली के जरिये सीधे लाभार्थी के खाते में जाएगा। आधिकारिक रिकॉर्ड के अनुसार जन धन और आधार का देश में पहले के मुकाबले अधिक व्यापक प्रसार हो चुका है। देश भर की 21 प्रतिशत जनसंख्या के कुल 26.5 करोड़ जन धन खाते खोले जा चुके हैं। इनमें से 57 प्रतिशत आधार से जुड़े हुए हैं। जन धन खातों का प्रयोग रसोई गैस की सब्सिडी प्राप्त करने के लिए पहले ही किया जा रहा है। जैम के आने से यह नेटवर्क और भी मजबूत हो जाएगा।

किंतु यूबीआई का विचार कोई नया नहीं है। कुछ नीति निर्माता हुए हैं, जो व्यक्तिगत स्तर पर इसके बारे में चर्चा करते आ रहे हैं तथा लिखते आ रहे हैं और उन्होंने विचार के कई आयाम सामने रखे हैं। यूबीआई के समर्थन में बोलने वालों में प्रख्यात ब्रिटिश अर्थशास्त्री गाइ स्टैंडिंग और भारतीय अर्थशास्त्री प्रणव वर्द्धन एवं सुरजीत भल्ला हैं, जिन्होंने यूबीआई के विचार की बहुत सराहना की है। दूसरी ओर फ्रांसीसी अर्थशास्त्री थॉमस पिकेटी एवं रीतिका खेड़ा तथा जयति घोष जैसे आलोचक भी हैं, जिन्होंने देश में मजबूत कल्याणकारी ढांचा नहीं होने के कारण यूबीआई के क्रियान्वयन के संबंध में अपनी शंकाएं व्यक्त की हैं। ऐसा ही एक रोचक तर्क लोकसभा में बीजू जनता दल के सांसद बैजयंत ‘जय’ पांडा ने दिया है, जिन्होंने टाइम्स ऑफ इंडिया में अपने लेख ‘कैश टु ऑल सिटिजंसः यूनिवर्सल बेसिक इनकम कुड एक्चुअली वर्क बेटर इन इंडिया दैन इन रिच कंट्रीज’ में कहा कि यूबीआई अच्छा विचार है और भारत जैसे विकासशील देशों में यह बेहतर काम भी करेगा। लेकिन उन्होंने आगाह करते हुए यह भी कहा कि इस विचार पर और सोचने की आवश्यकता है। उनकी दलील थी कि विकसित तथा विकासशील देशों में इसके औचित्य, उद्देश्यों तथा उपलब्ध संसाधनों के बीच बहुत अंतर है, लेकिन अब समय आ गया है, जब भारतीय राजनेताओं को यूबीआई पर चर्चा आरंभ कर देनी चाहिए, चाहे वे इस विचार से सहमत हों या असहमत।

पांडा सैद्धांतिक रूप से यूबीआई के पक्ष में दिखे। किंतु उन्हें इस पर संदेह भी थे। 18वींे शताब्दी और 21वीं शताब्दी के कल्याणकारी राज्य के विचारों के बीच अंतर को सामने रखकर उन्होंने चेतावनी दी कि इस देश में ऑटोमेशन के कारण रोजगार के लाखों अवसर समाप्त हो रहे हैं और यह सच भी है। उन्होंने कहा कि ऑक्सफर्ड यूनिवर्सिटी के एक अध्ययन में अनुमान लगाया गया है कि “अमेरिका में 47 प्रतिशत रोजगार अगले 20 वर्ष में ऑटोमेशन की भेंट चढ़ जाएंगे”, इसलिए यह सोचना मूर्खता होगी कि भारत जैसे विकासशील देश तकनीकी परिवर्तन के इस दौर का दृढ़ता के साथ मुकाबला करेंगे। भारत के संदर्भ में देखें तो ऑटोमेशन के बारे में पांडा का डर वास्तव में चिंता का विषय है। विश्व बैंक की एक रिपोर्ट में अनुमान लगाया गया कि “ऑटोमेशन से भारत में 69 प्रतिशत नौकरियों को खतरा है” और “प्रौद्योगिकी विकासशील देशों में पारंपरिक आर्थिक मार्ग के तरीके की बुनियाद को ही हिला सकती है।” पांचवें वार्षिक रोजगार-बेरोजगारी सर्वेक्षण के अनुसार देश में पहले से ही मौजूद लगभग 5 प्रतिशत की बेरोजगारी दर में इससे और भी वृद्धि होगी। रिपोर्ट में खतरनाक बात यह बताई गई है कि भारत में लगभग 77 प्रतिशत परिवारों में नियमित आय अथवा वेतन वाला कोई व्यक्ति नहीं है। यदि वास्तव में ऐसा है तो यूबीआई से समस्या बढ़ सकती है। इसके दो कारण हैंः पहला, भारत ऐसा देश है, जहां बेरोजगारी लाभ तथा सामाजिक सुरक्षा बहुत कम है। दूसरा, इस बात की पूरी संभावना है कि ज्यादातर भारतीय घर बैठ जाएंगे क्योंकि यूबीआई से मिलने वाली रकम बिल्कुल मुफ्त होगी, काम किए बगैर मिल जाएगी। कई भारतीय काम करना भी चाहेंगे क्योंकि उनके पास हुनर है, जिससे उन्हें ऐसी नौकरी मिल जाएगी, जहां यूबीआई के तहत मिलने वाली रकम से अधिक धन वे कमा सकेंगे। यह भी संभव है कि यूबीआई से पुरुषों द्वारा शराब पर मोटी रकम उड़ाने का चलन बढ़ जाए और महिलाओं के घर पर बैठने का पुराना चलन फिर शुरू हो जाए।

किंतु पांडा यह भी कहते हैं कि भारत में यूबीआई आरंभ करना अपेक्षाकृत आसान होगा क्योंकि विकसित देश की तुलना में विकासशील देश में धन का सृजन आसान होगा। उन्होंने कहा कि विकसित देशों में धन का सृजन करने के लिए “सामाजिक क्षेत्र के व्यय को ध्यान में रखते हुए गरीबों की सहायता हेतु पहले से चालू कार्यक्रमों में भारी कटौती करनी पड़ेगी।” दूसरी ओर भारत में “जहां सामाजिक क्षेत्र पर वर्तमान व्यय बहुत कम है, भ्रष्टाचार से अटा पड़ा है, आर्थिक रूप से बेहतर लोगों पर खर्च किया जा रहा है, वहां उपरोक्त लक्ष्यों को प्राप्त करना अपेक्षाकृत आसान होगा।” पांडा के तर्कों को गंभीरता से लेने की आवश्यकता है और इस बारे में सरकार के सर्वोच्च स्तर पर व्यापक चर्चा होनी चाहिए।

इस बीच सरकार ने इस मसले पर अपना रुख स्पष्ट नहीं किया है। पूरा एक अध्याय यूबीआई पर होने के बाद भी वित्त मंत्री अरुण जेटली अपने बजट भाषण में इस मसले पर चुप्पी साध गए। यह बात समझी जा सकती है कि इस विषय पर बहुत कम तैयारी की गई है और इसी कारण वित्त मंत्री के लिए इस समय यूबीआई की बात करना भी जल्दबाजी होती। बजट प्रस्तुत करने के बाद एक साक्षात्कार में उन्होंने कहा, “मेरे हिसाब से परेशानी यह है कि भारत की राजनीति को अभी परिपक्व होना है और जो राजनीति परिपक्व नहीं हुई है, उसमें आपके सामने वर्तमान सब्सिडी को ही जारी रखने की मांग होगी। ऐसे में सार्वभौमिक मूलभूत आय देना संभव नहीं है।” यह एकदम सही बात है। भारत, जहां एकजुट नहीं बल्कि विभाजित विपक्ष है, वहां पहली चुनौती यह नहीं है कि यूबीआई से फायदा मिलेगा अथवा नहीं। यहां सरकार के लिए सबसे पहली बाधा यूबीआई के क्रियान्वयन में राजनीति प्रक्रिया से पार पाना होगी।

इसके लिए सरकार को ऐसा वातावरण तैयार करना होगा, जहां विपक्ष के नेता एक साथ आएं, बैठें और यूबीआई के विचार पर चर्चा करें। किंतु यदि सरकार के कुछ समय पहले के विमुद्रीकरण के निर्णय पर विपक्षी दलों की प्रतिक्रिया देखी जाए तो यह कहा जा सकता है कि हमारे नेताओं से यूबीआई पर चर्चा के लिए अनुकूल वातावरण तैयार करने की अपेक्षा करना तारे तोड़कर लाने के लिए कहने के बराबर है। जेटली परिपक्वता के जिस स्तर की बात कर रहे थे, उसमें हमारे नेताओं से यह अपेक्षा करना मुश्किल होगा कि वे गरीबों को सब्सिडी देने की दशकों पुरानी व्यवस्था (जिसमें गरीब या तो अपना हक पाने के लिए भ्रष्ट अधिकारियों पर निर्भर रहते हैं या उन्हें उनका हिस्सा मिलता ही नहीं है) के बजाय गरीबों को न्यूनतम राशि देने के विचार पर सहमत हो जाएं, जिस राशि से वे बुनियादी वस्तुएं प्रापत कर सकें और गरिमा भरा जीवन जी सकें। किसी विषय पर चर्चा के लिए राजनीतिक सर्वसम्मति बनाना अपने आप में बड़ा मुश्किल काम है।

बिना शर्त की यूबीआई के पीछे विचार यह है कि इस देश के प्रत्येक योग्य नागरिक को उसके अधिकार के रूप में मासिक आय प्रदान की जाए, काम के बदले नहीं। आर्थिक समीक्षा के अनुसार इसका उद्देश्य गरीबी और बेरोजगारी घटाना तथा आज दी जा रही विभिन्न सब्सिडी समाप्त करना है। नागरिकों को एक न्यूनतम राशि देने का विचार है, जो वित्तीय संकट के समय उन्हें सुरक्षा दे और गरीबी के जाल में फंसने से भी बचाए। यूबीआई निस्संदेह उन लोगों के लिए लाभकारी होगा, जो गलत ढंग से चलाई जा रही और महज कागज पर सिमटकर रह गई सब्सिडी के शिकार हैं। ऐसी गरीबी निरोधक योजनाओं - जिनमें सब्सिडी के साथ ईंधन, भोजन, गैस, बिजली प्रदान की जाती है - के साथ समस्या यह है कि वे अप्रभावी और भ्रष्टाचार से भरी रही हैं। केंद्र सरकार तो भरपूर धन आवंटित करती है, लेकिन विभिन्न स्तरों पर होने वाली बरबादी के कारण ये लाभ गरीबों तक नहीं पहंच पाते। भारत की सार्वजनिक वितरण प्रणाली में थोड़ी बहुत नहीं बल्कि 40 प्रतिशत तक बरबादी का अनुमान है, जो पूरी तरह अस्वीकार्य है!

हाल में आए एक अनुमान के अनुसार भारत के खाद्य कल्याण कार्यक्रमों के लिए अलग रखे गए अनाज में से लगभग एक तिहाई 2012 में वांछित लाभार्थियों तक पहुंच ही नहीं पाया। यही वह अंतिम वर्ष है, जिसके समग्र आंकड़े उपलब्ध हैं। इसके अलावा भारी भरकम ग्रामीण कार्य कार्यक्रम के अंतर्गत भुगतान में लगातार विलंब होता है, जिनसे परिवार परेशानी में पड़ जाते हैं। प्रधानमंत्री नरेंद्र मोदी की सरकार ने प्रणाली को दुरुस्त करने का प्रयास किया है, जिसके लिए उन्होंने गरीबों को बुनियादी वस्तुओं की खरीद का मूल्य सीधे उनके बैंक खातों में भेजने का तरीका अपनाया है और आवंटन भी बढ़ाया है। महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी योजना (मनरेगा) जैसी योजनाओं को बढ़ावा देने के लिए केंद्र सरकार ने 2017-18 में 48,000 करोड़ रुपये का आवंटन किया, जो अब तक का सर्वाधिक आवंटन है। वस्तुस्थिति यह है कि केंद्र द्वारा संचालित 950 से भी अधिक कल्याणकारी कार्यक्रमों के बावजूद गरीबों को जीवन तिरस्कार भरा ही रहा है।

नीचे दिए गए आंकड़े खुद अपनी कहानी सुनाते हैं: 2016-17 में सब्सिडी के मद में 2.5 लाख करोड़ रुपये की भारी-भरकम राशि खर्च करने के बाद भी जनता के जीवन स्तर का ‘कायाकल्प’ नहीं हुआ है। उस वर्ष सबसे अधिक 1.34 लाख करोड़ रुपये खाद्य सब्सिडी में दिए जाने का अनुमाना था, जबकि 70,000 करोड़ रुपये उर्वरकों की सब्सिडी में दिए गए। पेट्रोलियम उत्पादों की सब्सिडी में 26,947 करोड़ रुपये खर्च हुए, जिनमें रसोई गैस पर 19,802.79 करोड़ रुपये और केरोसिन पर 7,144.21 करोड़ रुपये की सब्सिडी खर्च हुई।

यूबीआई के नाम में ‘यूनिवर्सल’ अर्थात् सार्वभौमिक शब्द भ्रामक है क्योंकि इसका लक्ष्य केवल 45 प्रतिशत जनसंख्या को अपने दायरे में लेना है। 122 करोड़ की जनसंख्या में हालिया सरकारी आंकड़ों के अनुसार 2011-12 में लगभग 27 करोड़ लोग गरीबी की रेखा से नीचे (बीपीएल) थे, जिनमें 21.65 करोड़ ग्रामीण गरीब और 5.28 करोड़ शहरी गरीब हैं। समीक्षा में चार से पांच प्रतिशत जीडीपी के एवज में गरीबी की रेखा में 0.5 प्रतिशत कमी का जो अनुमान व्यक्त किया गया है, वह इस धारणा पर आधारित है कि यूबीआई सभी को नहीं दी जाएगी बल्कि यह लक्षित आय योजना होगी। ‘सार्वभौमिकता’ के विचार को इसके बजाय अफसरशाही की लापरवाही कम करने एवं बरबादी रोकने का लक्ष्य करना चाहिए क्योंकि जब तमाम समूह लाभ पाने के लिए कार्यपालिका पर निर्भर हो जाते हैं तो ऐसा ही होता है। यह अलग बात है कि बीपीएल को परिभाषित करना विवाद का कारण रहेगा। जिन्हें सहायता की आवश्यकता है और जिन्हें नहीं है, उनके बीच अंतर करना मुश्किल भरा काम है। भारत की पहली गरीबी की रेखा 1970 के दशक में तैयार हुई थी, जब तत्कालीन योजना आयोग ने ग्रामीण तथा शहरी क्षेत्रों में वयस्क व्यक्ति के लिए न्यूनतम 2,400 और 2,100 कैलरी की दैनिक आवश्यकता के आधार पर इसकी परिभाषा दी। उसके बाद समय बदलने के साथ इसे अधिक वास्तविक रूप देने के प्रयास किए गए। बदलते समय के कारण बढ़ती आवश्यकताओं को देखते हुए कुछ परिवर्तन किए गए। दो समितियों ने गरीबी को बेहतर परिभाषा देने के प्रयास किए।

सबसे पहले 2009 में संयुक्त प्रगतिशील गठबंधन (संप्रग) सरकार के समय सुरेश तेंडुलकर समिति ने ग्रामीण क्षेत्रों में प्रति व्यक्ति 27 रुपये और शहरी क्षेत्रों में प्रति व्यक्ति 33 रुपये के दैनिक खर्च को मानक बनाते हुए भारत की गरीबी रेखा का बेहतर अनुमान लगाने का प्रयास किया। समिति ने 22 प्रतिशत जनसंख्या को गरीबी की रेखा से नीचे रखा। तेंडुलकर समिति के परिणामों ने गरीबी की रेखा तय करने की त्रुटिपूर्ण विधि के कारण कार्यकर्ताओं, राजनेताओं और अर्थशास्त्रियों समेत कई को नाराज कर दिया। आलोचकों ने कहा कि ये आंकड़े अवास्तविक और बहुत कम हैं क्योंकि समिति ने स्वास्थ्य एवं शिक्षा पर होने वाले खर्च को कम करके ही नहीं आंका है बल्कि न्यूनतम कैलरी के मानक को भी कम कर दिया है। इस कारण संप्रग सरकार गरीबी के आंकड़ों का पुनः अनुमान लगाने के लिए एक अन्य समिति का गठन करने को विवश हो गई। 2014 में सी रंगराजन समिति को नए आंकड़े देने का काम सौंपा गया। तेंडुलकर समिति के तरीके को खारिज करते हुए इसने ग्रामीण एवं शहरी क्षेत्रों में दैनिक व्यय की सीमा बढ़ाकर क्रमशः 32 और 47 रुपये कर दी। इससे लगभग 30 प्रतिशत आबादी गरीबी की रेखा के नीचे आ गई - जो वैश्विक मानकों के काफी करीब थी। किंतु आलोचक इससे भी शांत नहीं हुए और उस समय विपक्ष में बैठे राष्ट्रीय जनतांत्रिक गठबंधन (राजग) ने अपनी सरकार बनने पर इसे खारिज कर दिया।

उसके बाद से कई सरकारी, गैर सरकारी और निजी संगठनों ने अलग-अलग विधियां अपनाकर गरीबी रेखा की सार्थक परिभाषक देने के प्रयास किए हैं, लेकिन उनमें से कोई भी संतोषजनक नहीं रहा। वर्तमान राजग सरकार ने वास्तविक गरीबी रेखा के लिए सिफारिशें करने हेतु नीति आयोग के उपाध्यक्ष अरविंद पानगड़िया के नेतृत्व में 14 सदस्यों का कार्यबल बना दिया, जिसने पिछले वर्ष अपनी रिपोर्ट पेश कर दी। यह मानने के बावजूद कि बीपीएल के लिए कोई स्वीकार्य परिभाषा मिल जाएगी, एक बात निश्चित है कि यूबीआई ‘सार्वभौमिक’ नहीं लक्षित होगी। इस समय यूबीआई भारत के लिए उपयुक्त नहीं है, इसके कई कारण हैं। पहला है राजकोष की इसे वहन कर पाने की क्षमता। 2014-15 के गरीबी के अनुमानों के आधार पर अर्थशास्त्रियों ने प्रति व्यक्ति 3,500 से 10,000 रुपये वार्षिक देने का प्रस्ताव रखा है। कुल मिलाकर यह राशि सकल घरेलू उत्पाद (जीडीपी) के 10 प्रतिशत में से 3.5 प्रतिशत बैठती है। इनमें से गैर जरूरी (नॉन-मेरिट) सब्सिडी (ईंधन, उर्वरक, पानी, बिजली और रेल किराये पर मिलने वाली सब्सिडी) ही जीडीपी की लगभग 8 प्रतिशत होती है। इतना ही नहीं, बजट आवंटन का लगभग 50 प्रतिशत सार्वजनिक वितरण प्रणाली, यूरिया सब्सिडी और मनरेगा समेत शीर्ष 11 योजनाओं में जाता है। धन का सृजन बड़ी बाधा बना हुआ है। इस पर अलग-अलग मत हैं; कुछ का कहना है कि अधिकतर अमीरों को लाभ पहुंचाने वाली गैर-जरूरी सब्सिडी और कर छूट खत्म कर इसे बजट से ही हासिल किया जा सकता है।

दूसरा कारण क्रियान्वयन है। देश में चलाई गई ढेरों योजनाओं की बड़ी नाकामी हमेशा यही रही है कि उन्हें अच्छी मंशा से आरंभ किया जाता है, लेकिन वे क्रियान्वयन की चुनौतियों की शिकार हो गई हैं। इसीलिए जैसा कि कई अर्थशास्त्री और आर्थिक समीक्षा जो डर जता भी रहे हैं, यूबीआई के लिए सबसे पहली चुनौती यह खतरा है, मौजूदा गरीबी उन्मूलक एवं सामाजिक कार्यक्रमों के स्थान पर लागू होने के बजाय यह सब्सिडी पर आधारित वर्तमान कल्याणकारी योजनाओं की फेहरिस्त में जुड़ जाएगी। उस स्थिति में खजाने के लिए इसका बोझ उठाना संभव नहीं होगा। प्रख्यात अर्थशास्त्रियों ने यूबीआई का क्रियान्वयन चरणों में करने का समर्थन किया है, लेकिन सरकार को भी यह सुनिश्चित करना होगा कि इसके क्रियान्वयन के लिए पर्याप्त तंत्र रहे। यूबीआई के लिए धन की जिम्मेदारी साझा करने के संबंध में केंद्र और राज्य की बातचीत बहुत महत्वपूर्ण है।

तीसरा कारण तकनीक से जुड़ा है। सीधी बात यह है कि व्यापक बैंकिंग और कनेक्टिविटी को देखते हुए प्रौद्योगिकी और डिजिटल बुनियादी ढांचा ही यूबीआई की बुनियाद है, जिससे यह सुनिश्चित होगा कि धन आसानी से लाभार्थियों के जन धन बैंक खातों में पहुंच जाए। इसके लिए व्यापक उपस्थिति भी चाहिए और मानक सुविधाएं भी।

चौथा कारण है राजनीतिक व्यवहार्यता। सरकार तो यूबीआई के विचार पर आगे बढ़ने के लिए पूरी तरह राजी है, लेकिन इस बात में संदेह है कि हमारे अन्य राजनेता भी इस बारे में इतने ही खुले दिमाग से सोच रहे हैं अथवा नहीं। संदेह इसलिए बढ़ जाता है क्योंकि कुछ शक्तिशाली स्वार्थी समूहों को मिलने वाले लाभ प्रमुख वित्तीय योजनाओं के बाद समाप्त हो जाएंगे।

यूबीआई के पीछे मंशा तो अच्छी है। जब हम इस पर चर्चा कर रहे हैं तो कुछ अन्य देश भी इसे आजमा रहे हैं। विकसित देशों में स्विट्जरलैंड यूबीआई पर मतदान कराने वाला पहला देश बना और हाल ही में जनमत संग्रह में इसे नकार दिया गया। दूसरी ओर फिनलैंड में यूबीआई को प्रायोगिक परियोजना के तौर पर चलाया जा रहा है। देश के 2,000 बेरोजगार लोगों को दो वर्ष से प्रतिमाह 560 यूरो (480 डॉलर) दिए जा रहे हैं। फिनलैंड की सरकार को यकीन है कि इस कदम से जीवन स्तर सुधरेगा, बेरोजगारी घटेगी और अधिक रोजगार सृजन होगा।

इस तरह भारत अनूठी स्थिति में है। उसके पास अपने विशेषज्ञ हैं। वह इस देश में चल रहे घटनाक्रम से भी सीख सकता है और दूसरे देशों के अनुभव से भी सीख सकता है। चुनाव हमारे नीति निर्माताओं को करना हैः यदि वे यूबीआई को अपनाना चाहते हैं तो उन्हें बाधाएं दूर करनी होंगी; यदि वे सब्सिडी क्षेत्र, योजनाओं का प्रभावी रूप से कायाकल्प कर सकते हैं, बरबादी रोक सकते हैं तो शायद यूबीआई की जरूरत ही नहीं पड़े।

(लेखिका पत्रकार हैं और समाज कल्याण के मुद्दों में उनकी रुचि है)

Translated by: Shiwanand Dwivedi (Original Article in English)

Image Source: http://blog.microsave.net

-

Introduction The northeast region of India has been inflicted

-

Indian foreign policy under the Modi government has been characte

-

The general elections for the National Majlis (Parliament) of Mal

-

India possibly can boast of having one of the largest (nearly 35

-

Following the visit of an Indian delegation to Afghanistan in Mar

-

The plenary sessions of the Chinese People’s Political Consulta

-

Background Chief of Army Staff (COAS) of the Indian Army, Gene

-

Premise This work attempts to analyse the following premise:-

Post new comment