-सावधानी-पूर्वक-बढ़ना-चाहिए.jpg)

कराधान की एक नई व्यवस्था

वस्तु एवं सेवा कर (जीएसटी) एक विस्तृत आधार वाली, व्यापक, एकल अप्रत्यक्ष कर है जिसे भारत भर में वस्तुओं और सेवाओं पर समवर्ती रूप से लगाया जाएगा। यह मूल्य वर्धित कर (वैट), उत्पाद शुल्क, सेवा कर, केन्द्रीय बिक्री कर, अतिरिक्त सीमा शुल्क और सीमा शुल्क की विशेष अतिरिक्त शुल्क जैसे ज्यादातर केंद्रीय और राज्य के अप्रत्यक्ष करों के स्थान पर लगाया जाएगा। जीएसटी, पिछले चरणों में दिए गए कर छूट की इनपुट टैक्स क्रेडिट (आईटीसी) का लाभ देकर उत्पादन और वितरण श्रृंखला के हर स्तर पर लगाया जाएगा; इस प्रकार पूरे देश को केवल एक बाजार के रूप में समझा जाएगा। भारत में जीएसटी की शुरुआत अप्रत्यक्ष कर सुधारों के क्षेत्र में सबसे महत्वाकांक्षी पहल माना जाता है। यह भारतीय कर ढांचे को बदल देगी और इससे कर प्रशासन के आधुनिकीकरण के लिए मार्ग प्रशस्त होगा।

जीएसटी विधेयक को हाल ही में संसद के दोनों सदनों में मंजूरी दे दी गई है और यह राज्य विधानसभाओं द्वारा पारित किए जाने की प्रक्रिया में है। इस विधेयक पर राष्ट्रपति की स्वीकृति प्राप्त करने से पहले इसे पचास प्रतिशत या 15 विधानसभाओं में पारित किया जाना आवश्यक है। इस बीच, जीएसटी के क्रियान्वयन में केंद्र और राज्य सरकारों, करदाताओं और अन्य हितधारकों के लिए सूचना प्रौद्योगिकी (आईटी) अवसंरचना और सेवाओं को उपलब्ध कराने के प्राथमिक उद्देश्य के लिए 28 मार्च 2013 को एक कंपनी निगमित की गई थी। यह जीएसटी नेटवर्क (जीएसटीएन) धारा 25 के तहत गैर-लाभकारी, गैर-सरकारी, प्राइवेट लिमिटेड कंपनी है। जीएसटीएन में भारत सरकार की 24.5 प्रतिशत हिस्सेदारी है, जबकि राष्ट्रीय राष्ट्रीय राजधानी क्षेत्र (एनसीटी) दिल्ली और पुदुचेरी सहित भारतीय संघ के सभी राज्यों और राज्यों के वित्त मंत्रियों की अधिकार प्राप्त समिति के पास भी 24.5 प्रतिशत की हिस्सेदारी है और बाकी बचे 51 प्रतिशत हिस्सेदारी गैर-सरकारी वित्तीय संस्थानों के पास है। कंपनी की प्राधिकृत पूंजी 10 करोड़ रुपये की है (http://gstn.org/)।

जीएसटीएन

जैसा कि इस बहुप्रतीक्षित और महत्वाकांक्षी अप्रत्यक्ष कर सुधार जिसके तहत भारत को एक साझा बाजार में तब्दील किया जाना है, के महत्वपूर्ण पहलू पर राजनेता लगातार उत्साह से भरे स्वर में तर्क दे रहे हैं, जीएसटी के परिचालन हेतु जीएसटीएन एक संगठन के तौर पर जटिल आईटी समर्थन खड़ा करने और उसके प्रबंधन के लिए जिम्मेदार होगा। जीएसटीएन बिना किसी शोर-शराबे के वल्र्डमार्क-1 जो कि सुनील मित्तल प्रवर्तित भारती रियल्टी के स्वामित्व वाले एक विशाल व्यावसायिक बहुमंजिला श्रृंखला का एक हिस्सा है, में स्थित शानदार नए मुख्यालय में व्यवस्थित हो चुका है। इमारत की चैथी मंजिल पर 30,000 वर्ग फुट में फैले जीएसटीएन के लिए मार्च 2013 में निगमित होने के बाद से परिचालन के अस्थायी आधार के लिए मध्य दिल्ली के होटल जनपथ के एक तंग कमरे में सिमटे रहने की तुलना में यह कोई बड़ा बदलाव नहीं है। इस नए मुख्यालय में सुझाया गया है कि यह धारा 25 कंपनी एक सरकारी संगठन है जिसमें केंद्र और राज्य प्रत्येक की हिस्सेदारी 24.5 प्रतिशत है, बाकी बचे हिस्से पर बैंक समूहों और निजी क्षेत्र के संस्थानों का कब्जा होगा।

सावधानीपूर्वक छोड़े गए रिक्त स्थानों, साफ पंक्तियां और भव्य सजावट के साथ मनमोहक ‘ब्रेकआउट कमरे’, एक कैंटीन जहां चेयरमैन से लेकर नीचे तक के सभी कर्मचारियों के लिए अनिवार्य रूप से भोजन की व्यवस्था, और एक महिला कक्ष जहां गर्भवती माताएं आराम कर सकती हैं, यह पीई/वीसी से वित्त पोषित लगभग 30 उद्यमियों द्वारा संचालित स्टार्ट-अप कार्यालय के लिए यह एक आसान गलती हो सकती है। यह माहौल आकस्मिक नहीं है, क्योंकि एक वर्ष पहले जीएसटीएन के चेयरमैन नवीन कुमार ने बिजनेस स्टैंडर्ड को बताया था ‘‘विचार एक ऐसी इकाई तैयार करने की है जो सरकार के सामरिक नियंत्रण में होगा लेकिन वह निजी क्षेत्र की तरह ही लचीला होगा। सरकार ने तंत्र स्थापित करने के लिए जरूरी हार्डवेयर की खरीद हेतु कंपनियों को देने के लिए जीएसटीएन को 320 करोड़ रुपये दिए हैं और कुछ और देने जा रही है।’’ अंतर को स्पष्ट रूप से दिखाने के लिए राष्ट्रीय डिजाइन संस्थान द्वारा कास नीले, लाल और हरे रंग के लोगो तैयार किए गए हैं। हवादार स्वागत क्षेत्र में बैनर लगाए गए हैं, साथ ही विजिटिंग कार्ड और स्टेशनरी तैयार किए गए हैं। इस बहुप्रतिक्षित कराधान को साकार करने हेतु आईटी अवसंरचना तैयार की संगठन की निम्न प्रोफाइल लेकिन ठोस विकास को रेखांकित करने वाली ये केवल बाह्य संकेत हैं। अत्यधिक राजनीतिक बयानबाजी के शोर से दूर, जीएसटीएन ने कानूनी स्वरूप, कम से कम लागू करने योग्य रुकावटें और हाल ही में एक प्रतिशत की अंतर-राज्य कर व्यवस्था के रूप में पहले से ही कुछ मजबूत प्रगति की है।

(http://www.business-standard.com/article/economy-policy/gst-s-network-ef...)

जीएसटी प्लेटफार्म पर स्टार्ट-अप्स के साथ उत्पादों और एसएमई ग्राहकों को जोड़ने के संबंध में सरकार की पहल के बारे में पूछे जाने पर सीईओ प्रकाश कुमार ने कहा है कि कुछ स्टार्ट-अप कंपनियों ने पहले से ही सरकार से संपर्क करना शुरू कर दिया है और जीएसटी प्लेटफार्म पर अपने उत्पादों और एसएमई ग्राहकों को जोड़ने में अनुकूल अनुप्रयोगों के विकास के लिए अपने अभिनव विचारों का सुझाव दिया है। ‘‘कुछ स्टार्ट-अप ने मुझसे संपर्क किया है, उनमें से एक स्टार्ट अप अद्भूत नवाचार से युक्त था। वास्तव में हमें बहुत-से ऐसे अभिनव स्टार्ट-अप्स की जरूरत है जो जीएसटी प्लेटफाॅर्म को गुणवत्ता प्रदान कर सकें। उन्होंने कहा कि, हमें कम से कम 10 से 12 ऐसे विकसित अनुप्रयोगों की जरूरत है।’’ (http://www.business-standard.com/article/pti-stories/computerisation-of-...).

पृष्ठभूमि

2010-11 के बजट भाषण में तत्कालीन वित्त मंत्री श्री प्रणब मुखर्जी ने ‘‘अद्वितीय परियोजनाओं के लिए तकनीकी सलाहकार समूह (टीएजीयूपी)’’ की स्थापना की घोषणा की थी। श्री नंदन नीलेकणि की अध्यक्षता में टीएपजीयूपी की स्थापना की गई, जिसका उद्देश्य जीएसटी सहित पांच परियोजनाओं के संबंध में तकनीकी और व्यवस्था संबंधी मामलों का समाधाना करना था। टीएजीयूपी द्वारा 2011 में सौंपी गई रिपोर्ट में सुझाव दिया गया कि उन पांच परियोजनाओं के संबंध में आईटी संबंधी मामलों से निपटने का कार्य ‘राष्ट्रीय सूचना उपादेयता’ (एनआईयू) नामक संस्थाओं के एक वर्ग को सौंप दिया जाना चाहिए। इसमें यह भी सुझाव दिया गया था कि एनआईयू सरकार को रिपोर्ट देने वाला प्राधिकरण होगा और आईटी से संबंधित विशेष सेवाओं के लिए बाजार में विक्रेताओं को ठेके देगा। आगे चलकर जुलाई 2010 में, श्री प्रणब मुखर्जी ने ईसी की मंजूरी लेकर, जीएसटी (ईजी-आईटी) के लिए आईटी अवसंरचना पर श्री नंदन निलेकणि की अध्यक्षता में ही एक अधिकार प्राप्त समूह की स्थापना की। यह समूह जीएसटी के क्रियान्वयन के लिए तकनीकी जरूरतों को पूरा करने के सौंपे गए कार्य के प्रति समर्पित था। यहां यह उल्लेखनीय है कि टीएजीयूपी, पहले ही वर्ष 2010-11 के बजट की घोषणा के समय चिन्हित पांच परियोजनाओं के संबंध में सिफारिशें करने के लिए जिम्मेदार था जबकि ईजी-आईटी के पास केवल जीएसटी नेटवर्क पर कार्य करने की जिम्मेदारी थी। इन दो समूहों की रिपोर्टों के आधार पर यह निर्णय लिया गया किः –

- जीएसटीएन के लिए एनआईयू को एक गैर-सरकारी, धारा 25 प्राइवेट लिमिटेड कंपनी, जो कि कंपनी अधिनियम, 1956 के तहत पंजीकृत हो, के रूप में शामिल किया जाना चाहिए।

- इक्विटी में सरकार की हिस्सेदारी 49 प्रति होनी चाहिए - 24.5 प्रतिशत केंद्र सरकार का और 24.5 राज्य सरकार का।

- कुल निजी स्वामित्व 51 प्रतिशत होना चाहिए।

- किसी भी निजी संस्था की हिस्सेदारी 10 प्रतिशत से अधिक नहीं होनी चाहिए।

इस प्रकार, जीएसटीएन 51 प्रतिशत की हिस्सेदारी के साथ मूल रूप से निजी क्षेत्र के हाथों में होनी चाहिए।

(http://taxguru.in/goods-and-service-tax/gstn-privatization-justified.html).

जीएसटीएन के उद्देश्य

व्यवहार में आने वाली एजेंसियों के लिए बीच की कड़ी के रूप में जीएसटीएन की स्थापना निम्नलिखित उद्देश्यों के साथ की गई हैः-

- केंद्र और राज्य सरकारों एवं अन्य हितधारकों के मौजूदा कर प्रशासन प्रणाली के साथ संयक्त जीएसटी पोर्टल को एकीकृत करना।

- सभी राज्यों के लिए एक साझा मंच पर रिटर्न दाखिल करने और भुगतान प्रसंस्करण सक्षम करने के लिए, संयुक्त पैन (पीएएन) आधारित पंजीकरण प्रदान करना।

- संयुक्त जीएसटी पोर्टल के माध्यम से करदाताओं, राज्य सरकारों और अन्य हितधारकों को सेवाएं प्रदान करने के लिए सुविधा, कार्यान्वयन और मानक निर्धारित करना।

- कर अनुपालन बढ़ाने के लिए करदाताओं के साथ कुशल और सुविधाजनक संपर्क का निर्माण करना।

- शोध करना, उत्तम प्रणाली का अभ्यास करना और हितधारकों को प्रशिक्षण प्रदान करना।

संसद (राज्य सभा) की चयन समिति ने सुझाव दिया है, ‘‘जीएसटीएन, कर डेटा और जीएसटी की रिपोर्टिंग के प्रबंधन के लिए एक व्यापक बैक-एंड अवसंरचना नेटवर्क है। समिति ने कहा कि जीएसटीएन में गैर-सरकारी शेयरधारिता पर निजी बैंकों का बोलबाला है, और यह वांछनीय नहीं है। इसने सिफारिश की है कि गैर-सरकारी संस्थागत शेयरधारिता को सार्वजनिक क्षेत्र के बैंकों और वित्तीय संस्थानों तक सीमित किया जाए।’’

(http://taxguru.in/goods-and-service-tax/gst-network-gstn-implementation-...)

समिति द्वारा उठाए गए आपत्तियां काफी स्पष्ट हैं और इन्हें केवल इसी तथ्य के आलोक में नजरअंदाज नहीं किया जा सकता है कि जीएसटीएन राष्ट्रीय अर्थव्यवस्था में हुए लगभग हर महत्वपूर्ण लेनदेन का एक डेटाबेस होगा। इसलिए जीएसटीएन के कार्य देश के लिए सामरिक रूप से महत्वपूर्ण हैं और फर्म देश भर में व्यावसायिक संस्थाओं के बहुत से संवेदनशील डेटा का एक भंडार होगा।

प्रमुख चिंताएं

जब तक यह उद्घाटित नहीं हुआ था कि जीएसटीएन की 51 प्रतिशत हिस्सेदारी निजी क्षेत्र के हाथों में रहेगी और इस प्रकार उनके पास छिपी हुई जानकारियों का एक बड़ा भाग होगा, तब तक जीएसटीएन से संबंधित कुछ भी उतना उत्तेजक नहीं था। इस प्रकार की कंपनी के पास अधिकांश निजी हिस्सेदारी का तात्पर्य है कि लगभग 6 लाख करदाताओं से संबंधित महत्वपूर्ण जानकारी निजी कंपनियों के हाथों में होगी। इसके अलावा, जीएसटीएन को एक गैर-लाभकारी धारा 25 कंपनी के रूप में निगमित किया गया है, जबकि निजी क्षेत्र केवल लाभ के लिए ही काम करता है; इस क्षेत्र के लिए जन कल्याण पर निवेश करना काफी असामान्य बात है। यह आधारभूत तथ्य एक गंभीर प्रश्न खड़ा करता है कि किसी निजी क्षेत्र को क्यों किसी गैर-लाभकारी कंपनी में निवेश करना चाहिए; निश्चित रूप से किसी प्रकार का प्रोत्साहन या हित इस प्रकार के निवेश से जुड़ा होना चाहिए। इसलिए यह मानना गलत नहीं होगा कि इसके पीछे बड़े गैर-मौद्रिक प्रोत्साहन का कुछ आकर्षण हो सकता है। जीएसटीएन के निजीकरण के खिलाफ तर्क देने वालों के लिए यह डर अपने आप में एक बड़ा कारण है। किसी भी देश की कराधान प्रणाली तभी हमेशा सबसे अधिक सुरक्षित माना जाता है जब यह राज्य के नियंत्रण में हो। इस प्रकार के संवेदनशील डाटा का नियंत्रण निजी हाथों में सौंपना अपने आप में अर्थव्यवस्था के लिए सबसे बड़ा खतरा है। यदि लाभ लेने के उद्देश्य से इस तरह के डेटा का निजी संस्थाओं द्वारा दुरुपयोग किया जाता है, तब कैसे सरकार देश की आर्थिक सुरक्षा सुनिश्चित करेगी। दरअसल, ऊपर दिए गए तर्क को मानें तो सुरक्षित दृष्टिकोण से यही कहा जा सकता है कि करदाताओं से जुड़ी इस तरह की महत्वपूर्ण जानकारी ऐसे निजी संस्थाओं के हाथों में नहीं दिया जाना चाहिए। यह ध्यान दिया जाना चाहिए कि यहां तक कि ईसी की केंद्रीय बोर्ड द्वारा भी निजी क्षेत्र के प्रभुत्व में जीएसटीएन से जुडे़ इस प्रकार के संवेदनशील और गोपनीय डेटा की सुरक्षा के बारे में चिंता व्यक्त की गई थी। लेकिन बाद में यह तय किया गया कि जीएसटीएन के पंजीकरण के लिए आगे बढ़ने से पहले ईसी के निर्णय पर सवाल नहीं खड़ा किया जाएगा, इस प्रकार यह तथ्य नजरअंदाज कर दिया गया कि सीबीईसी इस सक्रिय कर क्रांति में सर्वाधिक महत्वपूर्ण हितधारक है। इससे और अधिक प्रश्न खड़े होते हैं कि जीएसटीएन एक निजी कंपनी होने के कारण, सीएजी के दायरे से बाहर होगी। उपरोक्त तर्क को देखते हुए, करदाताओं के महत्वपूर्ण डेटाबेस की सुरक्षा और गोपनीयता पर सवाल उठाना गलत नहीं होगा। फिर जीएसटीएन में निजी भागीदारी के पीछे संभावित कारण क्या हो सकते हैं? यह सरकार की कुशलता से देश की सबसे बड़ी कर क्रांति का प्रबंधन करने में असमर्थता की ओर संकेत कर रहा है, या सरकार अपनी जिम्मेदारियों से दूर भागने की कोशिश कर रही है? सरकार क्यों जीएसटीएन को सीएजी के दायरे से बाहर रखना चाहती है?

जीएसटीएन की वर्तमान में प्रस्तावित संरचना टीएजीयूपी और ईजी-आईटी की सिफारिशों पर आधारित है, जिन्होंने अपनी रिपोर्ट कई दौर की विचार विमर्श के बाद दी थी, जबकि ईसी ने सुझाव दिया है कि डेटा की सुरक्षा के बारे में चिंताओं का समाधान जीएसटीएन से जुडे़ कंपनी के संघ के अनुच्छेदों में संबंधित प्रावधानों को शामिल करके किया जाना चाहिए। ईसी ने यह भी स्पष्ट किया है कि जीएसटीएन के चेयनमैन की नियुक्ति सरकार द्वारा की जानी चाहिए। इसके अलावा, जैसा कि पहले बताया जा चुका है कि किसी भी निजी संस्था के पास 10 प्रतिशत से अधिक की हिस्सेदारी नहीं होगी जबकि केंद्र और राज्य, प्रत्येक के पास 24.5 प्रतिशत की हिस्सेदारी होगी। इस प्रकार, अंतिम नियंत्रण वैसे भी सरकार के हाथ में निहित होगा। इसके अलावा, जीएसटीएन की कार्यप्रणाली की समीक्षा के लिए राजस्व सचिव की अध्यक्षता वाली एक निगरानी समिति का गठन भी प्रस्तावित किया गया था। अन्य सुझावों में शामिल है कि जीएसटीएन, डेटा रिसाव की रक्षा के लिए अंतरराष्ट्रीय स्तर पर स्वीकृत सुरक्षा और संरक्षण उपायों पर गौर करने और सूचना संरक्षण से संबंधित मामलों को देखने के लिए सरकार की ओर से प्रतिनियुक्ति के आधार पर एक मुख्य सूचना सुरक्षा अधिकारी की नियुक्ति के प्रति बाध्य होगा। अंत में, ईसी ने स्पष्ट कर दिया है कि जीएसटीएन का आॅडिट प्रौद्योगिकी की समीक्षा और उस पर सुझाव की पेशकश के लिए नामित पेशेवर कर्मियों सहित स्वतंत्र लेखा परीक्षकों से करवाया जाएगा। यहां तक कि जीएसटीएन के मॉडल को अंतिम रूप देते समय सूचना संरक्षण तत्र के संबंध में ईसी द्वारा ऊपर कहे गए औचित्यों पर भी संबंधित प्रासंगिक मंचों पर न्यूनतम चर्चा की गई। (http://taxguru.in/goods-and-service-tax/gstn-privatization-justified.html)

कुछ लोगों का तर्क है, चूंकि पासपोर्ट प्रणाली और सेबी के लिए डाटा माइनिंग टीसीएस द्वारा चलाए जा रहे हैं, और आयकर को इंफोसिस की सहायता मिल रही है, फिर यदि जीएसटीएन निजी हाथों में है, तो इसमें क्या गलत है। हालांकि, परियोजनाओं और निजी कंपनियों द्वारा किए जा रहे आउटसोर्सिंग गतिविधियों तथा निजी स्वामित्व वाली संस्थाओं द्वारा समूचे विभाग को चलाने के बीच बहुत अंतर है। उस नजरिये से देखने पर भाजपा नेता डॉ. सुब्रमण्यम स्वामी की चिंता जायज प्रतीत होती है। चूंकि कर संबंधी मामलों के प्रशासन में निजी फर्माें को लाना उचित नहीं था, अतः डाॅ. स्वामी ने जीएसटीएन कंपनी पर पूर्ण सरकारी नियंत्रण के लिए प्रधानमंत्री नरेंद्र मोदी से आग्रह किया है। उन्होंने इंगित किया है कि केंद्र और राज्यों के पास 49 प्रतिशत हिस्सेदारी होने के अलावा, बाकी 51 प्रतिशत शेयरों को निजी बैंकों और नेशनल स्टॉक एक्सचेंजों की सहायकों द्वारा नियंत्रित किया जाएगा, एचडीएफसी बैंक, आईसीआईसीआई बैंक, एचडीएफसी लिमिटेड और एनएसई आदि महत्वपूर्ण निवेश निगमों में से प्रत्येक की 10 प्रतिशत की हिस्सेदारी होगी, वहीं बैंक आफ मस्कट और अबू धाबी इन्वेस्टमेंट कॉरपोरेशन की भी इसमें हिस्सेदारी होगी। सॉफ्टवेयर विकसित करने के लिए जीएसटीएन द्वारा 4,000 करोड़ रुपये के हाल के हस्तांतरण का हवाला देते हुए उन्होंने कहा कि इतनी बड़ी शेयरधारक होने के चलते, ‘‘एचडीएफसी और आईसीआईसीआई करों के माध्यम से एकत्र जनता के पैसों के बैंकर हो जाएंगे।’’ अतः उक्त चर्चित मुद्दों को दोहराते हुए डा. स्वामी तर्क देते हैं कि ऐसी योजना जिसको लागू करने के लिए संवैधानिक संशोधन की आवश्यकता पड़ती हो, उसके प्रोग्रामिंग और इलेक्ट्रानिक प्रबंधन का कार्य सराकर को अपनी हाथों में ही रखना चाहिए। ; ( http://www.dailypioneer.com/nation/swamy-writes-to-pm-against-gstn-bats-...).

निष्कर्ष

‘हितों के टकराव’ के संबंध में नियम सहित इस तरह के संवेदनशील सरकारी परियोजनाओं और पहलों के समुचित प्रबंधन पर एक नीति या दिशानिर्देश पेपर को एक साथ रखना सार्थक हो सकता है। अभी, बहुत कम लोगों को पता है कि वास्तविक स्थिति क्या है। इसलिए यह सभी के लिए एक निःशुल्क सेवा पर ही समाप्त किया जा रहा है। अगर मुझे ठीक से याद है तो ये आरोप थे कि सैम पित्रोदा ने सी-डॉट, दूरसंचार विभाग आदि में अपने कार्यकाल के दौरान बहुत-सी कंपनियों में अपने रिश्तेदारों को नौकरी दिला दी, जिन्हें बाद में सरकारी ठेके दिए गए। इसी तरह का मामला विश्व बैंक द्वारा वित्त मंत्रालय को सौंपी गई विभिन्न परियोजनाओं के साथ है, जिनका ठेका छोटी कंपनियों ने लिया है, जो अंदरुनी जानकारी रखने वाले पक्षकारों द्वारा बाहर आया है। सामान्य नागरिकों को इस बारे में कुछ भी नहीं पता कि उन्होंने कहां सीमा लांघी है और कहां नहीं। स्वयं से कानून की डिग्रीधारी होने के बावजूद, यहां तक कि मैं भी नहीं समझ सकता कि सीमा की जानकारी उन्हें कैसे हो सकती है। मुझे लगता है कि हित के संघर्ष से बचने के लिए और कुछ लोगों को लाभ पहुंचाने हेतु राज्य के हितों का त्याग करने के लिए उन्हें अतीत की तरह ही रेखांकित करने और तंत्र स्थापित करने की तुलना में राष्ट्र को प्राथमिकता से यह बता देना कि सीमाएं क्या हैं, एक बहुत बड़ी समाज सेवा होगी।

यह महत्वपूर्ण है कि जीएसटीएन के संबंध में बहुत चर्चाएं होती हैं। यदि वित्त मंत्रालय कारण विस्तारण के साथ सामने आता और जीएसटीएन को पूर्ण सरकार नियंत्रित कंपनी जिसका सीएजी से आडिट किया जा सकता हो, तो वह सबसे अधिक उपयुक्त होता।

(http://indiatoday.intoday.in/story/serious-allegations-against-c-dot-chi..., http://www.newsindiatimes.com/pitroda-denies-knowledge-of-arrested-busin...).

Translated by: Shiwanand Dwivedi (Original Article in English)

Published Date: 20th September 2016, Image Source: http://insuranceagencyaccountants.com

(Disclaimer: The views and opinions expressed in this article are those of the author and do not necessarily reflect the official policy or position of the Vivekananda International Foundation)

-

The Indian stock market has experienced a remarkable surge in mar

-

On September 2023, JP Morgan announced that it will include India

-

Last month, a leading multinational German investment bank publis

-

E-Commerce globally is on the rise. Relentless innovation in tech

-

The state government of Uttar Pradesh is working diligently to gr

-

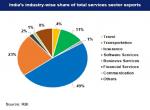

The contribution of services sector[1] to the Indian economy is w

-

US President Harry Truman entangled in an array of economic view

-

The year 2022 will go down in history in which the great power ri

Post new comment